Im Laufe des Monats Juni werden wir uns mit Hypotheken und Titeln befassen, uns ansehen, wohin sich der Hypothekenmarkt entwickelt, wie sich Produkte entwickeln, und bahnbrechende alternative Finanzierungsoptionen untersuchen. kommen Sie zu uns Monat der Hypothek und der alternativen Finanzierung. und abonnieren Inman-Zusatzkredit für wöchentliche Updates das ganze Jahr über.

In einem sich wandelnden Immobilienmarkt sind Inmans Beratung und Expertise nie wertvoller. Ob bei unseren Veranstaltungen oder mit unserer täglichen Berichterstattung und unserem praxisnahen Journalismus, wir sind hier, um Ihnen dabei zu helfen, Ihr Geschäft aufzubauen, die richtigen Tools einzusetzen und Geld zu verdienen. Besuchen Sie uns persönlich unter Las Vegas auf Connectund verwenden Sie Ihre Abonnement auswählen alle Informationen, die Sie benötigen, um die richtigen Entscheidungen zu treffen. Wenn das Wasser rau wird, vertrauen Sie darauf, dass Inman Ihnen beim Navigieren hilft.

Für die meisten Amerikaner, ihre faires Wohnen es ist Ihr wertvollstes Gut. Aufgrund der explodierenden Inflation, der explodierenden Preise für Waren und Dienstleistungen sowie der explodierenden Zinssätze befinden sich viele Amerikaner jedoch jetzt in einer finanziellen Notlage. Wenn ein Eigenheimbesitzer sein Eigenkapital einsetzen muss, um einer finanziellen Notlage zu begegnen, stellt sich die Frage: Welche Option ist die kostengünstigste?

Dies sind die wichtigsten Optionen für Hausbesitzer, die keine andere Wahl haben, als das Eigenkapital ihres Hauses anzuzapfen.

Verkaufen Sie Ihr Haus und kaufen Sie etwas Kleineres

heutige gegeben Marktbedingungen, zum Verkauf gezwungen zu werden, ist die am wenigsten attraktive Option. Um diesen Punkt zu veranschaulichen: Bei einem Verkaufspreis von 600.000 USD und einem Ersatzwohnsitz von 400.000 USD würden die Abschlusskosten für die beiden Immobilien etwa 56.000 USD betragen, d .

Um die Sache noch schlimmer zu machen, wenn das aktuelle Darlehen für die bestehende Immobilie 320.000 US-Dollar zu 3,5 Prozent beträgt und der Hausbesitzer den gleichen Darlehensbetrag für den Kauf von 400.000 US-Dollar beantragt, steigen seine Zahlungen von 1.437 US-Dollar pro Monat auf 1.919 US-Dollar pro Monat zum aktuellen Satz von 6 Prozent . Das sind zusätzliche 5.784 US-Dollar pro Jahr plus der Beginn der neuen Tilgungstabelle, bei der der Kreditgeber am Ende des 10. Jahres 50 Prozent Ihrer Zinsen erhält.

Tun Sie angesichts dieser Zahlen alles, was Sie als Makler können, um den Verkäufern zu helfen, ihre Häuser zu behalten.

Beteiligungsgesellschaften am Wert des Hauses

Wussten Sie, dass Home-Equity-Gesellschaften Hausbesitzern den Zugang zu einem Teil ihres Wertes im Austausch für einen Teil ihres zukünftigen Wertes ermöglichen?

Entsprechend Lenduerhält der Eigentümer eine Einmalzahlung, die er ohne weitere Schulden oder monatliche Raten frei verwenden kann. Im Gegenzug erhält die Investmentgesellschaft einen prozentualen Anteil am zukünftigen Wert Ihres Eigenheims.

Da es sich nicht um eine Form von Schulden handelt, sind die Anspruchsvoraussetzungen milder als bei einem traditionellen Kreditgeber, was dies zu einer Option für Hausbesitzer macht, die selbstständig sind, eine schlechte Kreditwürdigkeit haben oder sich keine monatlichen Zahlungen leisten können.

Verringert sich der Wert des Eigenheims, beteiligt sich die Eigenheimgesellschaft an der Wertminderung.

Hier sind die Lendu.com Top 5 Optionen für Unternehmen, die Home Equity Sharing anbieten.

- Insgesamt am besten: Einklang

- Am besten bei schlechter Kreditwürdigkeit: Berührung beginnen

- Am besten für Einkaufsflexibilität: Aufschließen

- Das beste Schutzprogramm für Eigenheimbesitzer: Noah

- Das Beste für lange Laufzeiten bei schlechter Bonität: Stelle

Besuchen Sie seine Website für eine tiefere Diskussion.

Eigenheimdarlehen oder Refinanzierung?

Angesichts der aktuellen Zinssätze ist die Aufnahme eines Home-Equity-Darlehens oft viel günstiger als eine vollständige Refinanzierung, insbesondere wenn Ihre aktuelle Hypothek weniger als 5 Prozent beträgt.

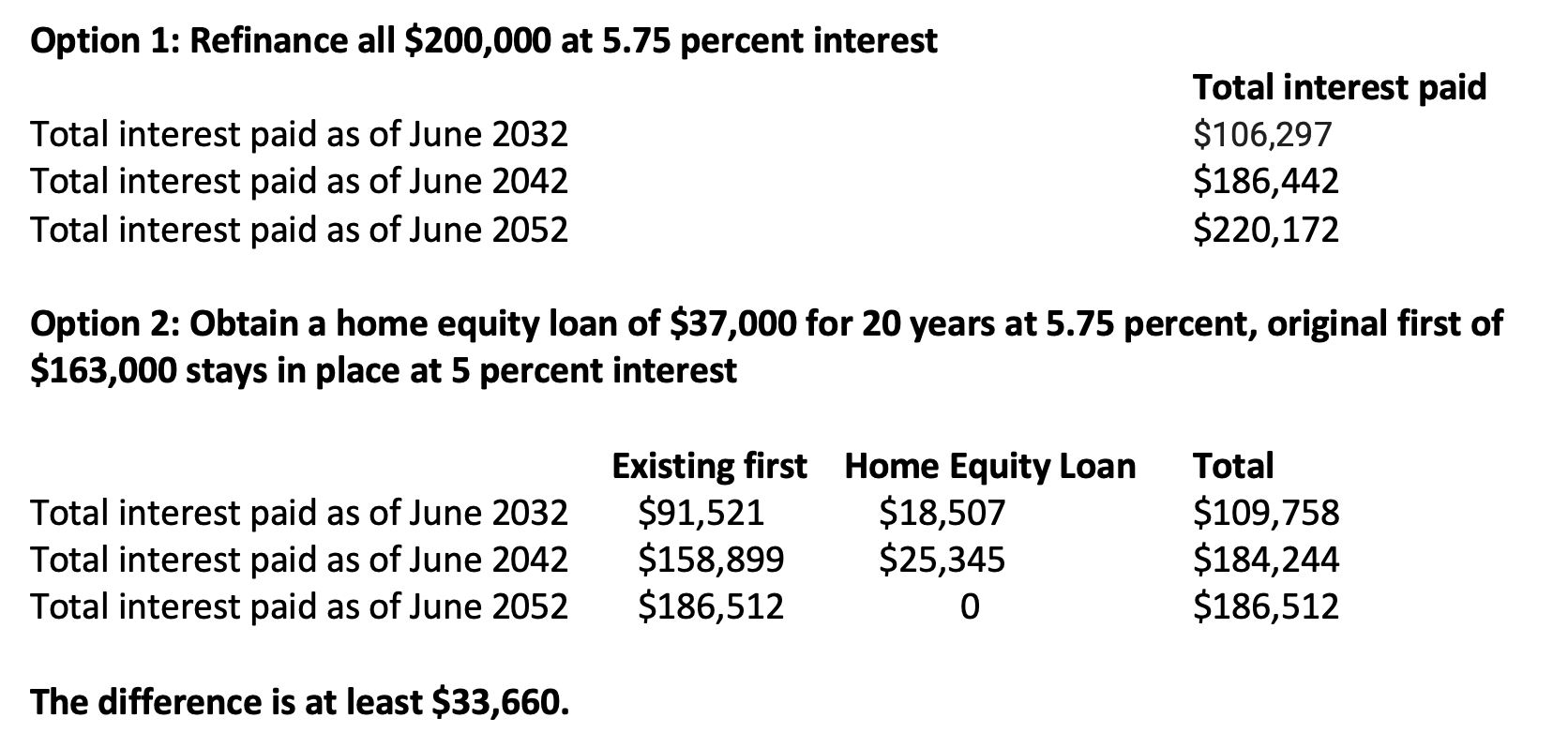

Um die mit jeder Option verbundenen Kosten zu veranschaulichen, nehmen Sie an, Sie haben Ihr Haus im Juni 2012 für 250.000 $ mit einem festen 5-Prozent-Darlehen von 200.000 $ (aktueller Zinssatz vom Juni 2012) gekauft. Die über die Laufzeit dieses Darlehens fälligen Gesamtzinsen betragen 186.512 $.

Im Juni 2022 beträgt Ihr Kreditsaldo ungefähr 163.000 USD. Sie haben bereits 91.521 US-Dollar der für dieses Darlehen fälligen Zinsen bezahlt, das sind 49 Prozent der Gesamtzinsen in nur 10 Jahren.

Angenommen, Sie benötigen jetzt 37.000 US-Dollar, um Ihre zu konsolidieren Kreditkartenschulden und Sie haben nicht vor, Ihr Haus zu verkaufen. Sie haben die Wahl, den vollen Betrag (200.000 USD zu 5,58 Prozent) zu refinanzieren oder ein Eigenheimdarlehen in Höhe von 37.000 USD zu 5,75 Prozent aufzunehmen.) 5,75 Prozent für 10 Jahre.

So vergleichen sich die Zahlen im Juni 2032 (als das Home-Equity-Darlehen zurückgezahlt werden würde) und im Juni 2042, als das erste Original zurückgezahlt würde.

Fällig, das Home-Equity-Darlehen ist die günstigste Option, vor allem, wenn die Zinsen weiter steigen. Wenn der aktuelle Zinssatz für Ihre erste Hypothek weniger als 5 Prozent beträgt oder Sie das Eigenheimdarlehen in 10 statt in 20 Jahren abbezahlen, sparen Sie noch mehr Geld.

Refinanzierung vs. HELOC für Senioren 62+ (umgekehrte Hypothek)

Was sollten Sie tun, wenn Sie einen erheblichen Teil Ihres Kapitals benötigen, um einen größeren Notfall zu finanzieren, oder wenn Sie im Ruhestand sind, um zusätzliche Kosten finanzieren zu können, die Ihre Ersparnisse, Renten, Sozialversicherungen, Aktien oder 401.000 nicht mehr decken?

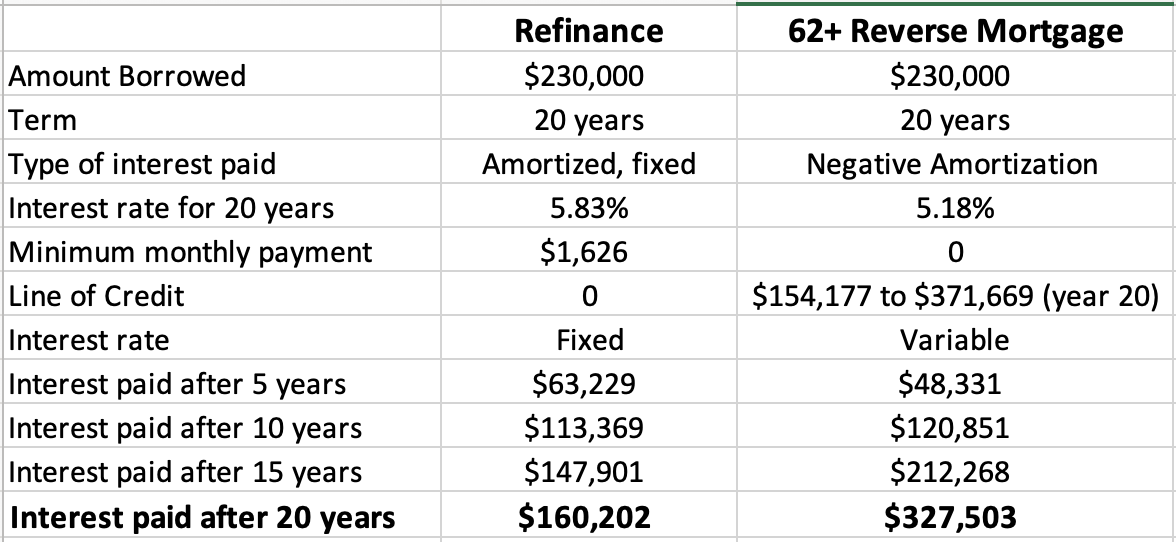

Fallstudie

Angenommen, Ihr Eigentum ist derzeit 500.000 USD wert und Sie müssen 230.000 USD Ihres Eigenkapitals hebeln.

- Szenario 1 ist ein traditionelles refinanzieren wie oben besprochen. Das Darlehen ist mit 5,83 Prozent für 20 Jahre festgeschrieben.

- Szenario 2 ist eine umgekehrte Hypothek HELOC für Senioren ab 62 Jahren. Diese variieren stark je nach Alter und Vermögen des Kreditnehmers. Der aktuelle Zinssatz, den ich für diese Art von Darlehen gefunden habe, war 5,18 Prozent fest für die ersten fünf Jahre und dann variabel. Das Darlehen hat keine Zahlungen und ist stattdessen ein negatives Tilgungsdarlehen.

Während die Umkehrhypothek den Vorteil hat, dass keine Zahlungen geleistet werden, sind die Zinskosten über 20 Jahre (327.503 USD) mehr als doppelt so hoch wie die Zinsen, die Sie bei einer herkömmlichen Refinanzierung zahlen würden (160.202 USD).

Leider können sich viele Senioren aufgrund fester Einkommen oder höherer Zahlungen nicht für ein traditionelles Refinanzierungsdarlehen qualifizieren.

Zwei Anwendungsfälle, in denen ein AIO eine bessere Option sein könnte als eine herkömmliche Finanzierung

in einem aktuelle KolumneIch habe beschrieben, wie ein AIO eine Hypothek und eine Kreditlinie mit einfachem Zugang zu einem Girokonto kombiniert. Lesen Sie diesen Artikel, um die Grundlagen der Funktionsweise von AIOs zu verstehen, bevor Sie sich die beiden Anwendungsfälle unten ansehen.

Beachten Sie, dass es schwierig ist, zu modellieren, was in einem AIO passiert, da der Zinssatz auf das Kapital täglich basierend auf der Marge auf einem Jahresschatzwechsel angepasst wird.

Das Schöne an der Verwendung eines AIO ist jedoch, dass jedes Geld, das Sie auf Ihrem Konto haben, Ihrem gutgeschrieben wird Hauptbetrag des Darlehens und dann er einfaches Interesse Die Laufzeit des Darlehens wird berechnet. Diese beiden Faktoren ermöglichen es Ihnen, Ihr Darlehen im Vergleich zu einem amortisierten Darlehen viel schneller zurückzuzahlen.

Dies ist ein großer Vorteil, da fast alle Immobilienkredite amortisierte Zinsen verwenden, die in den ersten 10 Jahren der Kreditrückzahlung typischerweise etwa 50 Prozent der gesamten fälligen Zinsen zurückzahlen. Schlimmer noch, die HELOC mit negativer Tilgung (wie im obigen Beispiel dargestellt) kostet mehr als das Doppelte dessen, was ein normales amortisiertes Darlehen kosten würde.

Für die beiden folgenden Anwendungsfälle ist John Haney von Colorado Hypothekengesellschaft zitiert eine AIO-Rate von 5,29 Prozent.

Anwendungsfall 1: Sparen für Senioren

AIOs sind eine Art HELOC. Wenn Sie ein herkömmliches Darlehen anstelle eines HELOC verwenden, müssen Sie das gesamte Geld abheben, das Sie leihen, wenn das Darlehen endet.

Im Gegensatz dazu ermöglichen AIOs dem Kreditnehmer, genau das aufzunehmen, was er zu einem bestimmten Zeitpunkt benötigt. Dies bedeutet, dass der Kreditnehmer Zinsen für einen viel geringeren Betrag zahlt.

Tatsächlich erlauben AIOs den Kreditnehmern, nur für die ersten 10 Jahre einfache Zinsen zu zahlen. Auch hier wird die Zinszahlung nur auf den Betrag berechnet, der als Entnahme aus dem HELOC entnommen wurde.

Um zu veranschaulichen, wie dies funktioniert, nehmen Sie an, a Senior Sie benötigen zusätzlich 1.000 US-Dollar pro Monat, um die gestiegenen Lebenshaltungskosten aufgrund hoher Preise und Inflation zu decken.

Im ersten Monat würde der Eigentümer nur 52,59 $ an Zinsen zahlen. Am Ende des ersten Jahres würden die Gesamtzinsen für das erste Jahr 634,80 $ betragen. Vergleichen Sie dies nun mit der traditionellen Mindestzahlung von 230.000 USD für Refinanzierungsdarlehen. Der Kreditnehmer hätte insgesamt 13.243 $ an Zinsen gezahlt, das ist eine Zinsersparnis von 12.608 $.

Unter der Annahme, dass der Kreditnehmer am Ende des zweiten Jahres keine Kapitalherabsetzung vorgenommen hat, hätte er $24.000 geliehen, die Zinszahlung für das zweite Jahr hätte $1.270 betragen.

Vergleichen Sie das mit der Refinanzierung, bei der am Ende des zweiten Jahres die Zinsen insgesamt 26.112 $ gezahlt wurden. Die Gesamteinsparungen (634,80 $ + 1.270 $ = 1.904,80 $ Gesamtzinsen nur über zwei Jahre auf dem AIO) vs. Refinanzierung ist $24.207.

Unter der Annahme, dass die Senioren bis zum 11. Jahr des AIO leben, müssen sie mit der Tilgung des Kapitals beginnen, aber es sind jedes Jahr etwa 10 Prozent des aktuellen Kreditbetrags zuzüglich Zinsen, die jeden Monat sinken, wenn der Kreditsaldo reduziert wird.

Anwendungsfall 2: Hypothek unglaublich schnell abbezahlen

Haney führte eine zweite Simulation mit den folgenden Daten durch:

- Der Darlehensbetrag beträgt 230.000 USD (wie bei den Refinanzierungsdarlehen und 62+ HELOC in den obigen Beispielen).

- Der Zinssatz beträgt 5,29 Prozent

- Das monatliche Nettoeinkommen des Kreditnehmers zur Einzahlung in das AIO beträgt 7.000 USD pro Monat.

- Der Kreditnehmer hat jeden Monat 1.400 $ übrig, nachdem er alle Haushaltsausgaben, Autozahlungen und andere Ausgaben bezahlt hat.

- Anstatt die 1.400 $ auf ein Sparkonto, die Börse oder einen 401.000 zu legen, behält der Kreditnehmer sie im AIO.

- Bei diesem Ansatz zahlt der Kreditnehmer das Darlehen in etwa 7,8 Jahren zurück und zahlt Gesamtzinsen in Höhe von 56.186 $ im Vergleich zu 160.075 $ bei einem normalen Kaufdarlehen; das ist eine Ersparnis 103.889 $.

Es ist dieser Unterschied zwischen der Zahlung einfacher Zinsen, die täglich berechnet werden, und der Verwendung des Geldes, das nach den Ausgaben jeden Monat übrig bleibt, um die Hypothek zu tilgen, der das AIO zum Sparen so effektiv macht. Kreditnehmer enorme Geldsummen. Auch wenn es einen Notfall gibt, kann der Kreditnehmer einfach auf sein Kapital zugreifen, indem er einfach einen Scheck ausstellt.

Denken Sie daran, dass AIOs nur für diejenigen gedacht sind, die über eine Kreditwürdigkeit von mindestens 700 verfügen und die AIO äußerst diszipliniert verwenden, um Vermögen aufzubauen, und nicht, um Abhebungen für Urlaub oder Luxus zu tätigen.

Das Endergebnis

Während ein AIO oft die beste Option sein kann, um Ihr Kapital zu nutzen, sind viele Kreditnehmer möglicherweise nicht in der Lage, sich zu qualifizieren. Für diejenigen Kreditnehmer, die nicht für ein AIO in Frage kommen, kann die Suche nach einer Home-Equity-Gesellschaft eine praktikable Option sein, zusätzlich zum Erhalt Ihrer derzeitigen ersten Immobilie und der Aufnahme eines Home-Equity-Darlehens.

Die beiden teuersten Optionen zur Nutzung Ihres Kapitals sind die traditionelle Refinanzierung oder die teurere Entscheidung, eine negative Amortisation HELOC zu erhalten.

Source link von Articles Factory