Die Kreditgeber sahen, wie viel von dem, was von ihrem Refinanzierungsgeschäft übrig geblieben war, verschwand, als die Zinsen auf den höchsten Stand seit fast 13 Jahren stiegen.

Als die Hypothekenzinsen im vergangenen Monat weiter auf den höchsten Stand seit fast 13 Jahren kletterten, bissen viele potenzielle Eigenheimkäufer die Zähne zusammen und schlossen einen Zinssatz ab. Aber die Kreditgeber sahen, wie viel von dem, was von ihrem Refinanzierungsgeschäft übrig war, verdunstet, laut Daten, die am Montag vom Hypothekendatenaggregator Black Knight veröffentlicht wurden.

Schwarzer Ritter monatlich Origination Market Monitor zeigten, dass die Zinsen für 30-jährige Festhypotheken im April um mehr als sechs Zehntel Prozentpunkte auf 5,42 Prozent gestiegen sind.

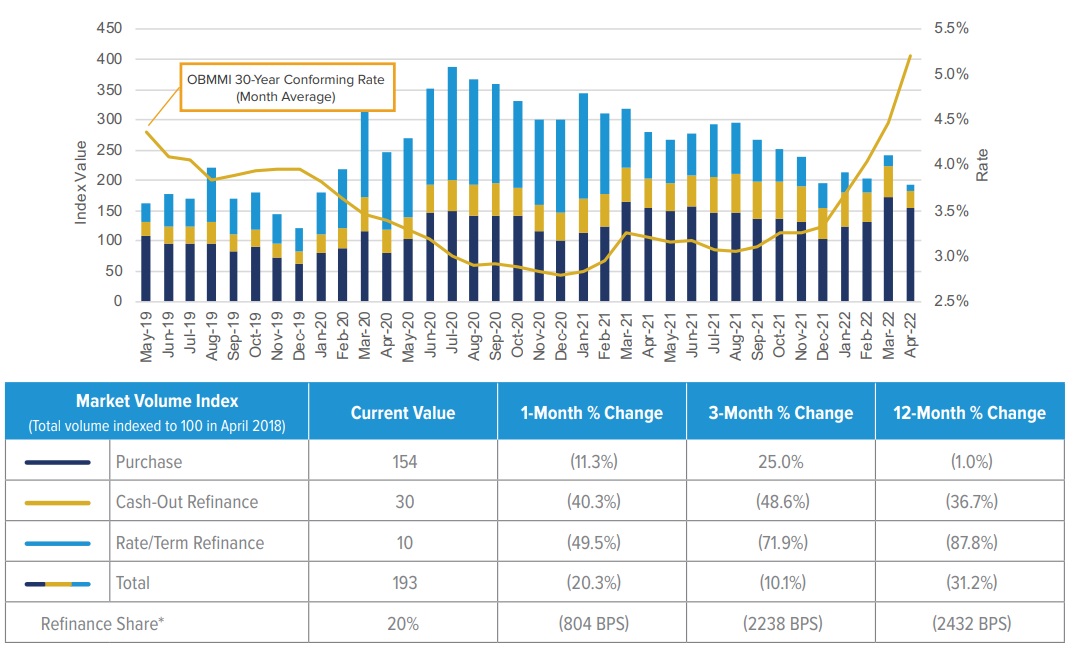

Das Ergebnis war ein monatlicher Rückgang der Festzinsen um 49,5 Prozent für zins- und laufzeitgebundene Refinanzierungen, bei denen Hausbesitzer normalerweise nach einem besseren Zins suchen. Aber auch Auszahlungsrefinanzierungen, bei denen Eigenheimbesitzer einen Teil ihres Eigenheimkapitals abheben, fielen seit März um 40,3 Prozent.

Aber es gab gute Nachrichten für diejenigen, die hofften, dass höhere Hypothekenzinsen die Immobilienkaufsaison im Frühjahr nicht entgleisen lassen. Während die Ratensperren für Kaufdarlehen gegenüber März ebenfalls um 11,3 Prozent gesunken sind, lagen sie laut den täglichen Ratensperren-Tracking-Daten von Black Knight immer noch ungefähr auf dem gleichen Niveau wie vor einem Jahr. Optimale blaue PSA (Produkt- und Preismaschine).

Scott glücklich

„Angesichts eines so schnellen und steilen Anstiegs der 30-Jahres-Zinsen ist der Rückgang der Zinsbindungsaktivität im April zwar ermutigend, aber nicht überraschend“, sagte Scott Happ, Präsident von Optimal Blue, in einer Erklärung. „Dies gilt insbesondere für Refinanzierungssperren, wenn die Hälfte aller Hypothekeninhaber aktuelle erstrangige Pfandzinsen unter 3,5 Prozent haben. Obwohl die Kaufblöcke seit März etwas nachgelassen haben, sind sie seit letztem April stabil geblieben, was die anhaltend robuste Nachfrage von Eigenheimkäufern widerspiegelt.“

Hypothekenforderung nach Verwendungszweck des Darlehens

Quelle: Black Knight April 2022 Origination Market Monitor.

Insgesamt machten Refinanzierungen nur 20 Prozent der Zinsbindungen im April aus, der niedrigste Anteil, seit Optimal Blue diese Kennzahl im Jahr 2018 verfolgte Ratensperren sind um 36,7 Prozent gesunken, berichtet Black Knight.

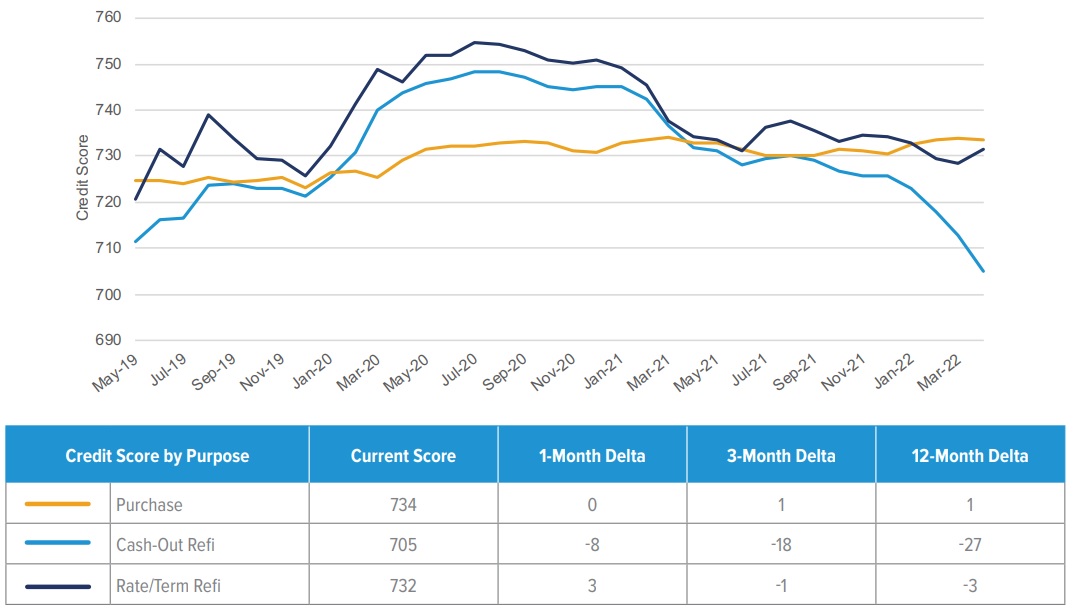

Hypothekenbanken, von denen viele gewesen sind Mitarbeiter der Feuerwehr – sind bestrebt, ihre im Niedergang begriffenen Ursprünge zu stützen. Aber zum größten Teil konzentrieren sie sich immer noch auf die Kreditvergabe an Kreditnehmer mit guter Kreditwürdigkeit.

Durchschnittliche Kreditwürdigkeit nach Kreditzweck

Quelle: Black Knight April 2022 Origination Market Monitor.

Die durchschnittliche Kreditwürdigkeit von Kreditnehmern, die eine Refinanzierung durch Barauszahlung suchen, hat sich jedoch seit letztem Herbst verschlechtert.

Während der mittlere Kreditwert für Eigenheimkäufer, die nach Krediten zum Kauf suchen, relativ konstant bei 734 geblieben ist, ist der mittlere Kreditwert für Kreditnehmer, die eine Refinanzierung mit Auszahlung suchen, gegenüber dem Vorjahr um 27 Punkte auf 705 gesunken.

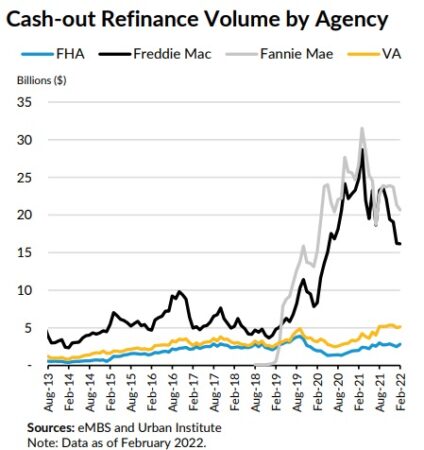

Laut monatlichen Statistiken des Urban Institute entfielen 70 Prozent aller im März refinanzierten konventionellen Hypotheken auf Cash-out-Refinanzierungen.

Wenn die Hypothekenzinsen hoch sind, „ist der Cash-out-Teil der Refinanzierung höher, weil der Anreiz zur Zinssenkung wegfällt und der einzige Grund für die Refinanzierung darin besteht, Eigenkapital aufzunehmen“, sagten Forscher des Urban Institute in einem Bericht. Bericht vom 29. „Trotz des gestiegenen Anteils an Cash-Outs ist das absolute Volumen der Cash-Out-Refinanzierungen seit dem Frühjahr 2021, als die Hypothekenzinsen zu steigen begannen, stark zurückgegangen.“

Wenn die Hypothekenzinsen hoch sind, „ist der Cash-out-Teil der Refinanzierung höher, weil der Anreiz zur Zinssenkung wegfällt und der einzige Grund für die Refinanzierung darin besteht, Eigenkapital aufzunehmen“, sagten Forscher des Urban Institute in einem Bericht. Bericht vom 29. „Trotz des gestiegenen Anteils an Cash-Outs ist das absolute Volumen der Cash-Out-Refinanzierungen seit dem Frühjahr 2021, als die Hypothekenzinsen zu steigen begannen, stark zurückgegangen.“

Die Hypothekenzinsen könnten sich stabilisieren

Die Hypothekenzinsen könnten sich jetzt stabilisieren, nachdem die Federal Reserve Pläne zur Kürzung ihrer 9-Billionen-Dollar-Bilanz vorgelegt hat. Während einige Kritiker der Fed wollen, dass die Zentralbank die Hypothekenschulden in Höhe von 2,7 Billionen Dollar, die sie aufgenommen hat, um der Wirtschaft zu helfen, die Pandemie und Rezession 2007-2009 zu überstehen, schnell ablöst, ist die Plan von der Fed vorgelegt letzte Woche nimmt einen gemesseneren Ansatz.

Die 9-Billionen-Dollar-Bilanz der Fed

Zu den Vermögenswerten, die die Fed durch quantitative Lockerungskäufe hält, gehören jetzt 5,76 Billionen US-Dollar an langfristigen Staatsanleihen und 2,7 Billionen US-Dollar an hypothekenbesicherten Wertpapieren. Quelle: Gouverneursrat des Federal Reserve Systems, Federal Reserve Bank von St. Louis.

Um die Zinssätze niedrig zu halten, kaufte die Federal Reserve während eines Großteils der Pandemie monatlich Staatsanleihen im Wert von 80 Milliarden US-Dollar und hypothekenbesicherte Wertpapiere im Wert von 40 Milliarden US-Dollar. Diese „quantitative Lockerung“, eine Strategie, die während der Rezession von 2007 bis 2009 entwickelt wurde, hat der Federal Reserve Staatsanleihen und Hypothekenschulden in Höhe von fast 9 Billionen Dollar beschert.

Im Juni, Juli und August plant die Fed, ihre Bestände an Hypothekenschulden um nicht mehr als 17,5 Milliarden Dollar pro Monat zu reduzieren. Anschließend wird das Limit auf 35 Milliarden US-Dollar pro Monat erhöht. Die Limits für Schatzwechsel werden höher sein: anfangs 30 Milliarden US-Dollar pro Monat, nach drei Monaten 60 Milliarden US-Dollar pro Monat.

Holen Sie sich Inmans Extra-Credits-Newsletter direkt in Ihren Posteingang geliefert. Eine wöchentliche Zusammenfassung der wichtigsten Neuigkeiten in der Welt der Hypotheken und Schließungen, die jeden Mittwoch geliefert werden. Klicken Sie hier, um sich anzumelden.

Source link von Articles Factory