Die Hypothekenzinsen könnten sich stabilisieren, selbst wenn die Fed die größte kurzfristige Zinserhöhung seit 20 Jahren durchführt, dank der Gewissheit, die die Fed auch über ihre Pläne zur Reduzierung ihrer Bilanzsumme von fast 9 Billionen US-Dollar gibt.

In einer einstimmigen Abstimmung am Mittwoch beendeten die politischen Entscheidungsträger der Fed ein zweitägiges Treffen ankündigen dass sie ihr Ziel für den kurzfristigen Fed Funds Rate (den Zinssatz, den sich die Banken gegenseitig für Übernachtkredite berechnen) um einen halben Prozentpunkt auf 0,75 Prozent bis 1 Prozent anheben würden.

Dieser Schritt und zusätzliche kurzfristige Zinserhöhungen, die die Fed voraussichtlich in diesem Jahr vornehmen wird, werden sich auf den Finanzmärkten niederschlagen und die Zinsen erhöhen, die die Verbraucher für Kreditkarten und andere Schulden zahlen.

Aber die Immobilien- und Hypothekenkreditbranche konzentriert sich auf langfristige Zinsen, über die die Fed keine direkte Kontrolle hat. Die Federal Reserve ist nur einer von vielen Akteuren auf den Anleihemärkten, die die Renditen bestimmen. Je mehr Nachfrage nach Staatsanleihen und hypothekenbesicherten Wertpapieren besteht, desto weniger Druck wird auf die Zinsen ausgeübt.

Während eines Großteils der Pandemie senkte die Federal Reserve die langfristigen Zinssätze auf Rekordtiefs, indem sie jeden Monat 80 Milliarden US-Dollar an Staatsanleihen und 40 Milliarden US-Dollar an hypothekenbesicherten Wertpapieren kaufte. Diese „quantitative Lockerung“, zusammen mit ähnlichen Käufen, die die Fed während der Rezession 2007-2009 getätigt hat, hinterließ der Fed fast 9 Billionen Dollar an Staatsanleihen und Hypothekenschulden.

Jetzt sagt die Fed, dass sie diese Investitionen ab dem 1. Juni aus ihrer Bilanz streichen wird. Aber es wird dies auf „vorhersehbare Weise“ tun, indem es seine Hypothekeninvestitionen zunächst um nicht mehr als 17,5 Milliarden US-Dollar pro Monat reduziert und dann die Obergrenze nach drei Monaten auf 35 Milliarden US-Dollar pro Monat anhebt. Die Limits für Staatsanleihen werden höher sein: anfangs 30 Milliarden Dollar pro Monat, nach drei Monaten auf 60 Milliarden Dollar pro Monat steigend.

Obwohl die Fed im März über das Tempo diskutiert hatte, in dem sie ihre Bilanz kürzen würde, sollten die Details in der heutigen Ankündigung den Märkten Gewissheit geben, die eine Stabilisierung der langfristigen Zinsen ermöglichen könnte, sagte Mike Fratantoni, Chefökonom der Fed. Mortgage Bankenverband. .

Mike Fratantoni

„Die zweite Runde wird im Laufe von drei Monaten zunehmen, was es den Märkten ermöglichen sollte, dieses überschüssige Angebot aufzunehmen“, sagte Fratantoni.

Während einige Inflationsfalken die Fed zu einer aggressiveren Haltung bei der Tilgung ihrer Hypothekenschuldenbestände gedrängt haben, verfolgen die politischen Entscheidungsträger vorerst einen maßvolleren Ansatz.

„Wichtig ist, dass weder die Erklärung noch der Bilanzplan das Ziel wiederholten, alle Staatsanleihen wieder ins Gleichgewicht zu bringen, und es wurde kein Potenzial für aktive Verkäufe von MBS erwähnt“, sagte Fratantoni. „Das Nachdenken über aktive Verkäufe hat in letzter Zeit wahrscheinlich die Volatilität auf dem MBS-Markt erhöht, da die Anleger nicht wissen, wie sie die vagen Signale interpretieren sollen, die gegeben wurden.“

Auf einer Pressekonferenz sagte der Vorsitzende der US-Notenbank, Jerome Powell, dass die Fed möglicherweise nicht einmal die anfängliche Grenze von 17,5 Milliarden US-Dollar für Abschreibungen auf ihre hypothekenbesicherten Wertpapiere erreicht.

„Auf dem derzeitigen Niveau der Hypothekenzinsen wird das tatsächliche Tempo des MBS-Ausstiegs der Agentur wahrscheinlich geringer sein als diese monatliche Obergrenze“, sagte Powell.

Fratantoni sagte, die Mortgage Bankers Association prognostiziere, dass sich die Hypothekenzinsen „wahrscheinlich nahe dem aktuellen Niveau stabilisieren werden. Die Finanzmärkte haben versucht, die Auswirkungen der Maßnahmen der Fed während dieses Zyklus abzuschätzen, und sie werden wahrscheinlich auch die daraus resultierende wirtschaftliche Verlangsamung abschätzen. Sobald wir diesen Zinsanstieg und die damit verbundene Volatilität überwunden haben, erwartet MBA, dass potenzielle Eigenheimkäufer eher bereit sein werden, wieder in den Markt einzusteigen.“

gibt nach 10-jährige Staatsanleihen – die oft vorhersagen, wohin sich die Hypothekenzinsen bewegen – fielen, nachdem das Federal Open Market Committee Details dazu veröffentlicht hatte Planen Sie, Ihr Guthaben zu kürzen.

Die 9-Billionen-Dollar-Bilanz der Fed

Zu den Vermögenswerten, die die Fed durch quantitative Lockerungskäufe hält, gehören jetzt 5,76 Billionen US-Dollar an langfristigen Staatsanleihen und 2,7 Billionen US-Dollar an hypothekenbesicherten Wertpapieren. Quelle: Gouverneursrat des Federal Reserve Systems, Federal Reserve Bank von St. Louis.

Ian Shepherdson, Chefökonom bei Pantheon Macroeconomics, sagte, die Fed werde den kurzfristigen Leitzins im Juni wahrscheinlich um weitere 50 Basispunkte oder einen halben Prozentpunkt anheben, „aber es ist noch keine beschlossene Sache“.

Abgesehen von einem Notfall nimmt die Federal Reserve normalerweise Anpassungen von weniger als 25 Basispunkten vor, wenn sie die kurzfristigen Zinssätze erhöht. Das letzte Mal, als sie eine Erhöhung des Fed Funds Rate um 50 Basispunkte durchführte, war im Mai 2000, am Vorabend des Dotcom-Börsencrashs.

„Wir sind auf dem richtigen Weg, unseren Leitzins schnell auf ein normaleres Niveau zu bringen, vorausgesetzt, die wirtschaftlichen und finanziellen Bedingungen entwickeln sich wie erwartet“, sagte Powell. „Im Ausschuss besteht die allgemeine Meinung, dass in den nächsten beiden Sitzungen weitere Erhöhungen um 50 Basispunkte auf dem Tisch liegen sollten.“

Der Fed Funds Rate

Graue Bänder zeigen Rezessionen an. Quelle: Gouverneursrat des Federal Reserve Systems, Federal Reserve Bank von St. Louis.

Nach dem Juni-Treffen sagte Shepherdson, „alle Wetten sind offen“ für weitere starke Bewegungen der kurzfristigen Zinsen, „angesichts der Wahrscheinlichkeit eines starken und anhaltenden Rückgangs der Inflation, einer deutlichen Abschwächung im verarbeitenden Gewerbe und eines Zusammenbruchs der Immobilienmarktaktivitäten .“

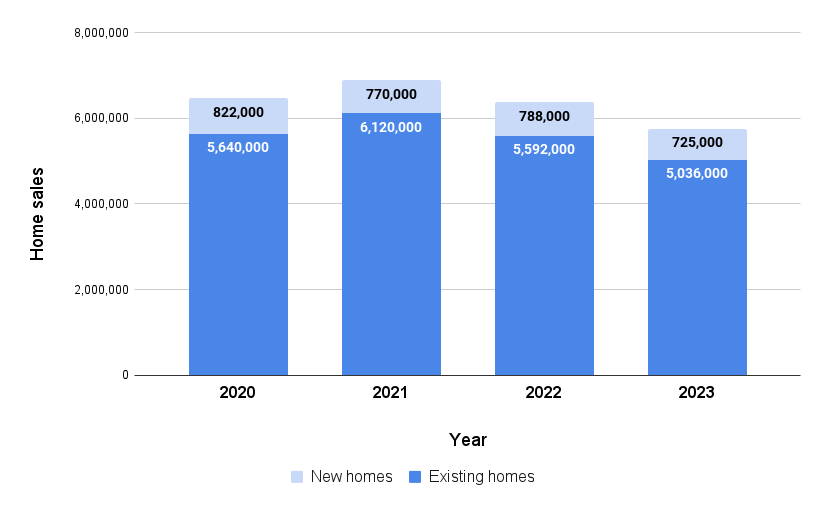

Fannie Mae Ökonomen sind Vorhersage ein Rückgang der Hausverkäufe um 9,7 Prozent im Jahr 2023 und dass in der zweiten Hälfte des nächsten Jahres die Möglichkeit einer „leichten Rezession“ besteht.

Die Hausverkäufe werden voraussichtlich zurückgehen

Quelle: Fannie Mae WohnungsprognoseApril 2022.

Holen Sie sich Inmans Extra-Credits-Newsletter direkt in Ihren Posteingang geliefert. Eine wöchentliche Zusammenfassung der wichtigsten Neuigkeiten in der Welt der Hypotheken und Schließungen, die jeden Mittwoch geliefert werden. Klicken Sie hier, um sich anzumelden.

Source link von Articles Factory