Nach dem größten Anstieg der Hypothekenzinsen seit 40 Jahren sind Häuser jetzt weniger erschwinglich als auf dem Höhepunkt der Immobilienblase von 2006, was wahrscheinlich die Hausverkäufe beeinträchtigen und das Tempo des Hausbaus in diesem Jahr verlangsamen wird, sagten Ökonomen von Fannie Mae am Donnerstag.

in seinem letzten Wirtschafts- und WohnungsaussichtenÖkonomen von Fannie Mae sagten, dass die Hypothekenzinsen zwar ihren Höhepunkt erreicht haben, aber für das zweite und dritte Quartal 2022 eine „deutliche Verlangsamung“ der Hausverkäufe erwarten, gefolgt von einer Verlangsamung des Wohnungsneubaus.

Ökonomen der Strategic and Economic Research Group von Fannie Mae erwarten erst im nächsten Jahr endlich eine „große Verlangsamung des Immobilienpreiswachstums“, wobei einige Regionen wahrscheinlich Preisrückgänge verzeichnen werden. Während später in diesem oder im nächsten Jahr die Möglichkeit einer „bescheidenen Rezession“ besteht, sehen die Ökonomen von Fannie Mae keine Rezession im Ausmaß der Großen Rezession von 2007-09 am Horizont.

Doug Duncan

„Steigende Hypothekenzinsen verringern die Erschwinglichkeit durch höhere Hypothekenkosten, während die Immobilienpreise weiter steigen“, sagte Doug Duncan, Chefökonom von Fannie Mae, in einer Erklärung. Erklärung. „In der Vergangenheit haben schnelle und erhebliche Anstiege der Hypothekenzinsen zu einer Verlangsamung der Aktivität geführt, was wir in unserer Prognose widerspiegeln. Die sich verschlechternde Erschwinglichkeit von Eigenheimen ist nicht nur ein Problem für potenzielle Hauskäufer im Einstiegssegment, derzeitige Eigenheimbesitzer werden weniger wahrscheinlich ihre bestehenden Hypotheken mit niedrigeren Zinsen zurückzahlen und ihre Häuser zum Verkauf anbieten, was sich wahrscheinlich auf den Verkauf auswirken wird.“

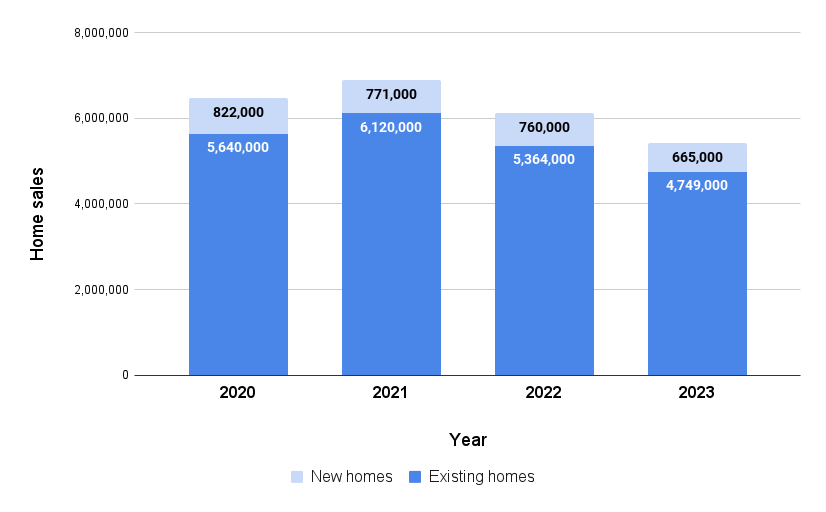

Es wird prognostiziert, dass die Hausverkäufe in diesem Jahr um 11 Prozent zurückgehen werden

Quelle: Wohnungsprognose von Fannie Mae, Mai 2022.

Die Ökonomen von Fannie Mae erwarten nun, dass die Hausverkäufe im Jahr 2022 insgesamt 6,1 Millionen betragen werden, was einem Rückgang von 3,7 Prozent gegenüber ihrer April-Prognose entspricht. Die neueste Prognose für den Verkauf von Eigenheimen im Jahr 2023 liegt bei 5,4 Millionen, was einem Rückgang von 4,5 Prozent gegenüber der April-Prognose entspricht.

Sollte sich die jüngste Prognose als zutreffend erweisen, würden die Hausverkäufe in diesem Jahr um 11,1 Prozent und 2023 um weitere 11,6 Prozent zurückgehen.

Die Hypothekenzinsen sind seit Dezember um 2,19 Prozentpunkte gestiegen, der schnellste Anstieg in so kurzer Zeit seit 1981, sagten Ökonomen von Fannie Mae. Das bedeutet, dass die monatliche Hypothekenzahlung für einen Hauskäufer, der das Haus zum Durchschnittspreis kauft, in dieser Zeit um mehr als 500 US-Dollar gestiegen ist.

Aber die erwartete Verlangsamung der Hausverkäufe „ist nicht nur auf die sinkende Kaufkraft zurückzuführen“, sagten Ökonomen von Fannie Mae Kommentar begleitend zu Ihrer Prognose. „Der schnelle Anstieg der Hypothekenzinsen schafft einen enormen Anreiz für potenzielle Einzugskäufer, ein neues Zuhause zu kaufen.“

Sogar der Umzug in ein Haus zu einem ähnlichen Preis bedeutet „eine viel höhere Hypothekenzahlung, was diese Wahl abschreckt“, sagten die Ökonomen von Fannie Mae.

„Unsere Analyse der auf den Markt gebrachten neuen Immobilienangebote zeigt im April einen Rückgang von 8,4 Prozent im Jahresvergleich gegenüber einem Rückgang von 3,8 Prozent im März, was darauf hindeutet, dass dieser Hemmschuh in den Köpfen vieler Bestandskunden jetzt vorhanden sein könnte. Hausbesitzer.“

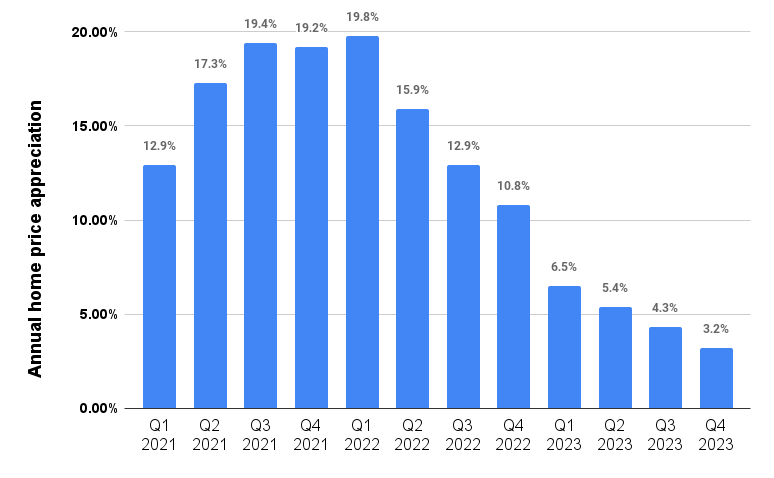

Die Hauspreissteigerung wird voraussichtlich nach unten tendieren

Quelle: Wohnungsprognose von Fannie Mae, Mai 2022.

Im April sagten die Ökonomen von Fannie Mae, dass sie glauben, dass der Anstieg der Eigenheimpreise im ersten Quartal 2021 mit 19,8 % seinen Höhepunkt erreicht habe und sich in den letzten drei Monaten des Jahres auf 10,8 % verlangsamen werde. Aber es gibt ein „Abwärtsrisiko“ für diese Prognosen, die alle drei Monate mit der nächsten Aktualisierung im Juli revidiert werden.

„Die Eigenheimpreise im Verhältnis zum mittleren Haushaltseinkommen weichen jetzt, selbst unter Berücksichtigung der Hypothekenzinsen, stärker von der historischen Norm ab als der Höchststand von 2006“, sagten Ökonomen von Fannie Mae. „Wir glauben, dass dies auf die Unhaltbarkeit der aktuellen Immobilienpreise im Verhältnis zu den langfristigen Fundamentaldaten hindeutet, und angesichts steigender Zinssätze deutet dies auf einen starken Abwärtsdruck auf eine anhaltende Immobilienpreissteigerung hin.

Derzeit wird erwartet, dass die Hauspreissteigerung im nächsten Jahr in den einstelligen Bereich fällt und bis zum vierten Quartal 2023 auf 3,2 Prozent sinken wird.

Aber angesichts der „erheblichen Schwankungen“ bei den regionalen Hauspreisen impliziert der Anstieg der nationalen Hauspreise um 3,2 Prozent, dass einige Regionen wahrscheinlich Preisrückgänge erleben werden“, sagten Ökonomen von Fannie Mae.

Das heißt nicht, dass die Ökonomen von Fannie Mae sehen, dass die Immobilienmärkte in den nächsten Jahren auf einen weiteren Einbruch zusteuern, da die Wohnungen im Verhältnis zur demografischen Nachfrage knapp bleiben und es nicht den spekulativen Überbau gegeben hat, der das letzte Jahrzehnt geprägt hat.

„Um es klar zu sagen, selbst wenn die Immobilienpreise in den kommenden Jahren fallen sollten, erwarten wir kein Comeback auf dem Immobilienmarkt oder die wirtschaftlichen Turbulenzen während der Finanzkrise von 2008, da die Bedingungen heute erheblich stärker sind“, sagte Fannie Mae Ökonomen sagten. „Die Krise von 2008 war eine negative Rückkopplungsschleife aus schlechter Hypothekenkreditqualität, Zwangsvollstreckungen und übermäßiger Verschuldung durch Immobilien- und Finanzunternehmen, die zu einer Finanzkrise und einem daraus resultierenden starken Beschäftigungsrückgang führte. Diese Faktoren sind heute nicht mehr vorhanden. Die Kreditqualität ist viel besser und sowohl der Immobilien- als auch der Finanzsektor sind weniger fremdfinanziert.“

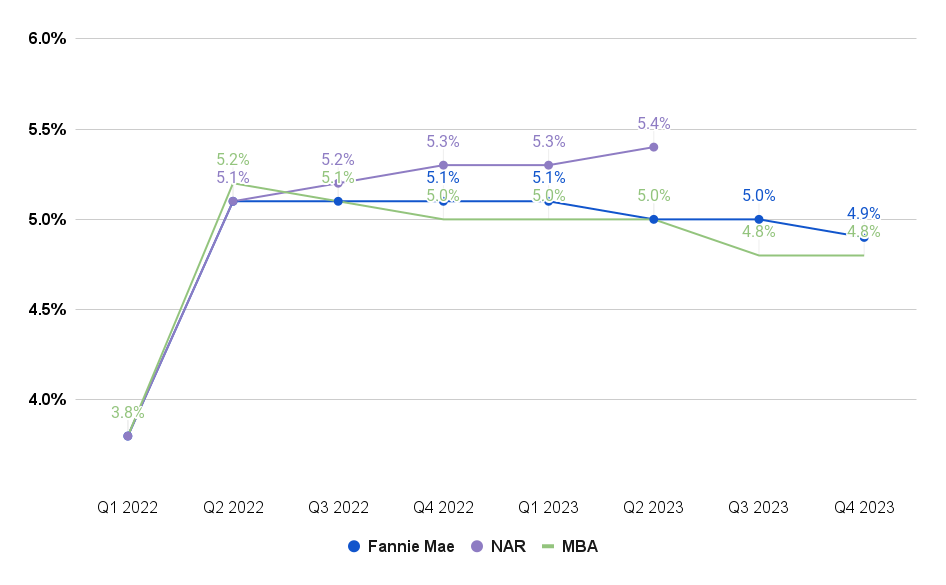

Die Hypothekenzinsen könnten ihren Höhepunkt erreicht haben

Quelle: Prognosen von fannie maedas Bundesverband der Immobilienmakler und der Verband der Hypothekenbanken.

Nachdem sie in diesem Jahr schneller gestiegen sind als in jedem anderen Zeitraum seit 1981, glauben einige Ökonomen, dass die Hypothekenzinsen dies möglicherweise getan haben stagniert. Während Prognostiker der National Association of Realtors davon ausgehen, dass die Zinsen im Jahr 2023 weiter leicht steigen werden, erwarten die Ökonomen von Fannie Mae und der Mortgage Bankers Association, dass die Hypothekenzinsen im nächsten Jahr etwas sinken werden.

Die Ökonomen von Fannie Mae erwarten, dass die Fed den kurzfristigen Fed Funds Rate weiterhin um jeweils 50 Basispunkte anheben wird, „solange diese Arbeitsmarktkennzahlen keine Anzeichen einer übermäßigen Schwächung zeigen“.

Bei einer Arbeitslosenquote von 3,6 Prozent könnte eine Rezession erforderlich sein, damit die Arbeitslosigkeit wieder auf ihre historische Norm von rund 4,5 Prozent zurückkehrt, warnten Ökonomen von Fannie Mae.

Letzten Monat Fannie Mae Ökonomen gewarnt der Möglichkeit einer „leichten Rezession“ in der zweiten Hälfte des Jahres 2023. Jetzt sehen sie das Risiko, dass eine Rezession früher kommen könnte, da die Verbraucherausgaben „zunehmend durch eine hohe Inflation und ein schnell steigendes Zinsumfeld eingeschränkt werden“.

„Viele Haushalte, einschließlich derjenigen, die überproportional am unteren Ende der Einkommensverteilung stehen, haben wahrscheinlich nur noch wenig Ersparnisse, auf die sie zurückgreifen können“, warnten die Ökonomen von Fannie Mae. „Ein Anstieg der Kreditkartensalden in den letzten zwei Monaten deutet darauf hin, dass viele Verbraucher zunehmend von der hohen Inflation gestresst sind und das Konsumwachstum aufrechterhalten, indem sie sich Krediten zuwenden. Dieser Trend ist nicht nachhaltig. Daher wird die Möglichkeit einer Rezession Ende 2022 wahrscheinlicher, ohne dass die Preise für langlebige Güter, Energie und Lebensmittel in den kommenden Quartalen nachhaltig sinken, damit das Wachstum der Realeinkommen wieder in den positiven Bereich zurückkehren kann.“

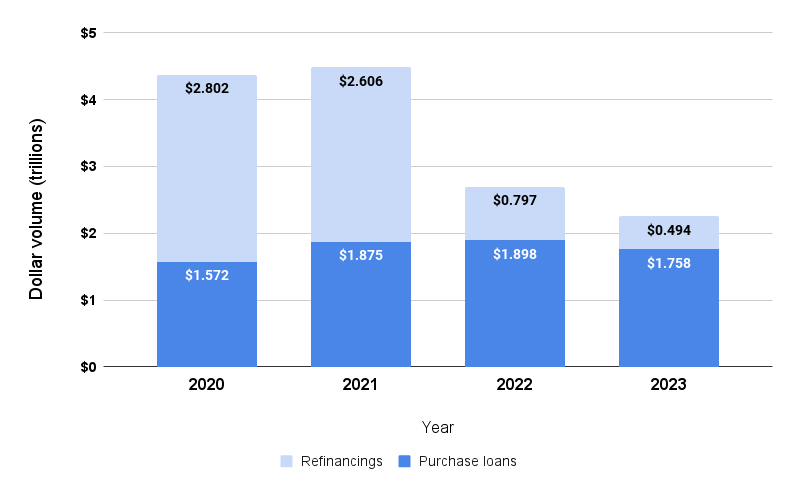

Die Hypothekenvergabe dürfte in diesem Jahr um 40 Prozent zurückgehen

Quelle: Wohnungsprognose von Fannie Mae, Mai 2022.

Wenn sich dies bewahrheitet, könnte die jüngste Prognose von Fannie Mae für Hypothekengeber schmerzhaft sein, die vom Ende des Hypothekenrefinanzierungsbooms bereits schwer getroffen wurden.

Dank steigender Hypothekenzinsen erwartet Fannie Mae, dass die Hypothekenvergabe in diesem Jahr um 40 Prozent auf 2,695 Milliarden US-Dollar sinken wird. Während steigende Eigenheimpreise die Eigenheimverkäufe belasten, sollten sie dazu beitragen, die Vergabe von Kaufkrediten im Jahr 2022 um 1,2 % auf 1,898 Billionen US-Dollar zu steigern. Hypothekenrefinanzierungen werden in diesem Jahr voraussichtlich um 69 Prozent auf 797 Milliarden Dollar fallen.

Es wird jedoch erwartet, dass sowohl die Vergabe von Kaufkrediten als auch die Refinanzierungen im nächsten Jahr zurückgehen werden, wobei die Vergabe von Kaufkrediten im Jahr 2023 nun voraussichtlich um 7,4 Prozent auf 1,758 Billionen US-Dollar und die Refinanzierungen um weitere 38 Prozent auf 494 Milliarden US-Dollar sinken werden.

„Bei einem aktuellen Hypothekenzins von 5,3 Prozent schätzen wir, dass nur 1,4 Prozent der ausstehenden Kredite einen Refinanzierungsanreiz von mindestens 50 Basispunkten haben“, sagten Ökonomen von Fannie Mae. „Wir gehen davon aus, dass der Rest der Refinanzierungsaktivität von Cash-out-Refinanzierungen dominiert wird. Wir schätzen, dass Cash-out-Refinanzierungen im März 51 Prozent des Refinanzierungsmarktes ausmachten, und wir gehen davon aus, dass dieser Anteil in Zukunft steigen wird.“

Einige Hypothekenbanken haben sich in den letzten Monaten zurückgefahren, um geringere Refinanzierungsvolumina aufzunehmen, einschließlich Am besten, pennymac, Garantierter Preis, Keller Hypothek, Herr Cooper Y Fargo Brunnen. Die Führungskräfte von Rocket Companies Inc. berichteten über die Ergebnisse des ersten Quartals und sagten, dass sie Übernahmeangebote für 2.000 Mitarbeiter erwarten 180 Millionen Dollar sparen ein Jahr, während LoanDepot-Führungskräfte sagten Sie erwarten in diesem Jahr keinen Gewinn und werden Mitarbeiter entlassen und die vierteljährliche Dividende des Unternehmens aussetzen.

Holen Sie sich Inmans Extra-Credits-Newsletter direkt in Ihren Posteingang geliefert. Eine wöchentliche Zusammenfassung der wichtigsten Neuigkeiten in der Welt der Hypotheken und Schließungen, die jeden Mittwoch geliefert werden. Klicken Sie hier, um sich anzumelden.

Source link von Articles Factory