Der Doppelschlag aus schnell steigenden Hauspreisen und steigenden Hypothekenzinsen hat viele Hauskäufer vor Erschwinglichkeitsprobleme gestellt, die einige Verkäufer dazu veranlassen, ihre Preiserwartungen anzupassen. Aber das bedeutet nicht, dass die Immobilienpreise sinken werden, sagte Mark Fleming, Chefökonom von First American, in einer am Freitag veröffentlichten Analyse.

Historisch gesehen können steigende Hypothekenzinsen „steigende Immobilienpreise mildern, aber sie verursachen nicht unbedingt einen Rückgang“, sagte Fleming in einer Erklärung. Blogeintrag. „Auf dem heutigen Wohnungsmarkt übersteigt die Nachfrage nach Eigenheimen weiterhin das Angebot, wodurch die Eigenheimpreise unter Druck bleiben. Erwarten Sie also nicht, dass die Eigenheimpreise sinken.“

Flemings Analyse weist darauf hin, dass die Erster Index der realen Immobilienpreise in den Vereinigten Staaten im März stieg er um 32,5 Prozent. Das ist das stärkste jährliche Wachstum in der Geschichte des Index, der die Auswirkungen der Inflation bereinigt, indem er die Immobilienpreise seit 1990 verfolgt.

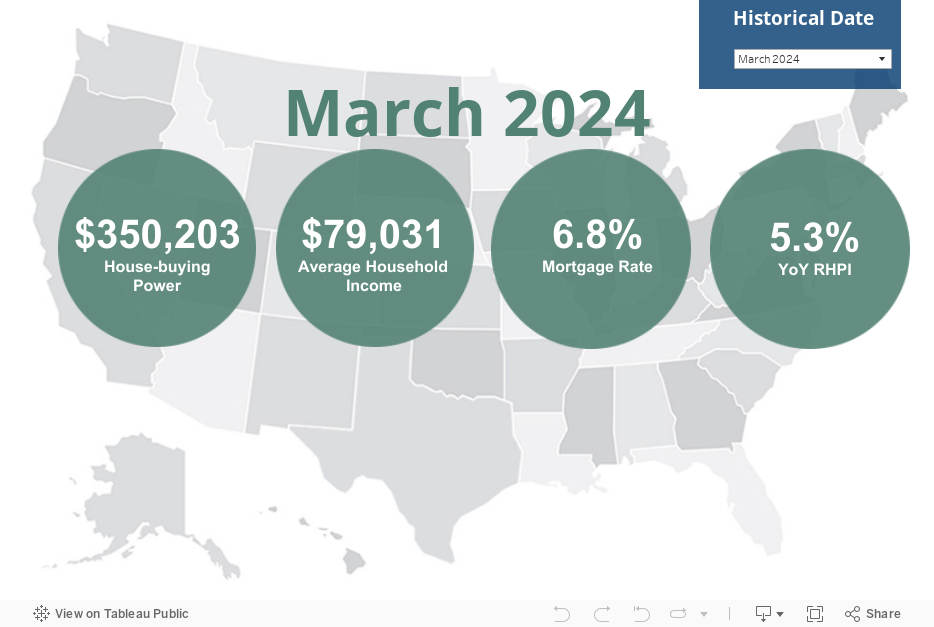

Die Eigenheimpreise stiegen im März nicht nur nominal um 21,6 Prozent, sondern höhere Hypothekenzinsen untergruben die „Kaufkraft von Eigenheimen“ weiter. Obwohl das durchschnittliche Haushaltseinkommen im Vergleich zum Vorjahr um 4,9 Prozent auf 70.961 US-Dollar stieg, bedeuteten höhere Hypothekenzinsen, dass die „Kaufkraft von Eigenheimen“ um 8,3 Prozent auf 70.961 US-Dollar zurückging.421.463, schätzte First American.

Bei solchen Zahlen fragen sich einige Leute, ob die Immobilienpreise bald abstürzen werden.

Im März sagten Forscher der Federal Reserve Bank of Dallas, die inflationsbereinigte Eigenheimpreise im Verhältnis zu Fundamentaldaten wie verfügbarem Einkommen, Mieten und langfristigen Zinssätzen analysierten, dass sie Anzeichen für eine „Immobilienblase in den USA braut sich zusammen.“ Die Medienberichterstattung über diesen Bericht brachte die Leute ins Gespräch, mit Google-Suchanfragen nach „Immobilienblase“ Nageln.

Ein neuer Bericht von Redfin vom Donnerstag ergab, dass 19 Prozent der Verkäufer sie haben ihren preis gesenkt für einen Zeitraum von vier Wochen bis zum 22. Mai, am längsten seit Oktober 2019.

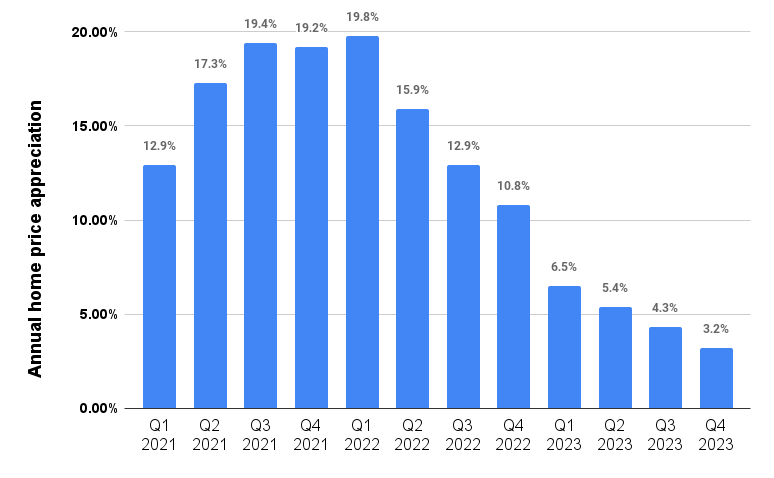

Aber nur weil die Verkäufer ihre Verkaufspreise senken, heißt das nicht, dass die Hauspreise zu fallen beginnen. In ihrer jüngsten Prognose sagten die Ökonomen von Fannie Mae, dass sie davon ausgehen, dass sich der nationale Hauspreisanstieg verlangsamen wird, aber bis ins nächste Jahr zweistellig bleiben wird.

Die Hauspreissteigerung wird voraussichtlich nach unten tendieren

Schriftart: Wohnungsprognose von Fannie Mae, Mai 2022.

Wenn die nationale Hauspreissteigerung jedoch wie prognostiziert bis zum vierten Quartal 2023 auf 3,2 Prozent sinkt, „bedeutet dies, dass einige Regionen wahrscheinlich Preisrückgänge erleben werden“, sagten die Ökonomen von Fannie Mae.

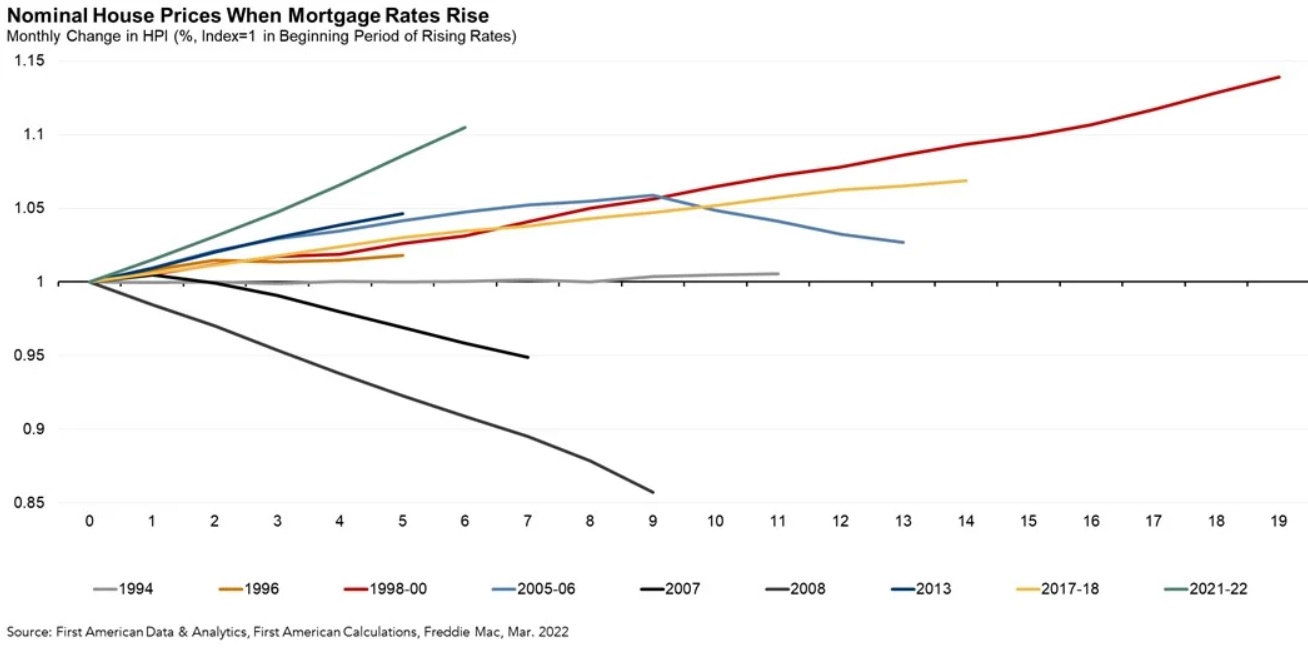

Flemings Analyse befasst sich mit den Auswirkungen, die steigende Hypothekenzinsen in der Vergangenheit auf die Immobilienpreise hatten, und kommt zu dem Schluss, dass „sich der Anstieg der Immobilienpreise in den meisten Fällen den steigenden Hypothekenzinsen widersetzt hat.“ Hypothekenzinsen.

Ausnahmen sind 1994, als die Immobilienpreise „leicht und kurzzeitig einbrachen“, sagte Fleming, und die Immobilienblase von 2005 bis 2006, die die Immobilienpreise in den Jahren 2007 und 2008 in den Keller trieb.

Aber in den Jahren 1998-2000, als die Hypothekenzinsen während der Zeit nach der Rezession stiegen, „definiert durch angespannte Arbeitsmärkte, niedrige Inflation und einen höheren Mindestlohn“, stiegen die Eigenheimpreise um 14 Prozent. Und auch die Immobilienpreise stiegen weiter, als die Hypothekenzinsen zwischen 2017 und 2018 stiegen, stellte Fleming fest.

„Steigende Hypothekenzinsen beeinflussen die Immobilienpreise, aber allgemeine wirtschaftliche Bedingungen haben tendenziell mehr Einfluss“, sagte Fleming. „Die Federal Reserve versucht absichtlich, den Wohnungsmarkt zu bremsen, um die Inflation zu kontrollieren, und erste Anzeichen, die auf unserem vorläufigen Hauspreisindex basieren, deuten auf eine Normalisierung des Wohnungsmarkts hin.“

Obwohl der Anstieg der Hypothekenzinsen in diesem Jahr dramatisch war, gibt es Anzeichen dafür, dass die Zinsen abflachen könnten.

Nach einem Anstieg um mehr als zwei volle Prozentpunkte in diesem Jahr von 3.409 Prozent am 3. Januar auf den Höchststand von 5.593 Prozent im Jahr 2022 am 6. Mai tendieren die Hypothekenzinsen nach unten. Laut Optimal Blue Mortgage Market Indices (OBMMI) sind die Zinsen für 30-jährige Festhypotheken gegenüber ihrem Hoch vom 6. Mai um 31 Basispunkte gesunken und am Donnerstag auf 5,286 Prozent gefallen. Ein Basispunkt ist ein Hundertstel Prozent, was bedeutet, dass die Hypothekenzinsen in den letzten drei Wochen um fast einen Drittel Prozentpunkt gefallen sind.

Hypothekenzinsen stabilisieren sich

Obwohl die Protokoll Aus der jüngsten Sitzung des Federal Open Market Committee geht hervor, dass die Fed in diesem Jahr mindestens zwei Erhöhungen des kurzfristigen Fed Funds Rate um mehr als 50 Basispunkte vornehmen wird. Die Hypothekenmärkte haben diese Erhöhungen möglicherweise bereits eingepreist.

Der jüngste Wert einer wichtigen Inflationskennzahl, des Preisindex der persönlichen Konsumausgaben (PCE), deutet darauf hin, dass die Straffung, die die Fed bereits in diesem Jahr vorgenommen hat, zur Kontrolle der Inflation beitragen könnte. Der PCE-Preisindex stieg 6,3 Prozent im Aprileine Verbesserung gegenüber dem Wert von 6,6 Prozent im März und dem ersten Rückgang seit November 2020, berichtete das Handelsministerium am Freitag.

Anleger, die hypothekenbesicherte Wertpapiere kaufen, die die meisten Wohnungsbaudarlehen finanzieren, können sich auch darüber trösten, dass die Federal Reserve dies bisher getan hat Nehmen Sie keine aggressive Haltung ein beim Abbau von Hypothekenschulden in Höhe von mehr als 2,7 Milliarden US-Dollar, die aufgebaut wurden, um die Hypothekenzinsen niedrig zu halten.

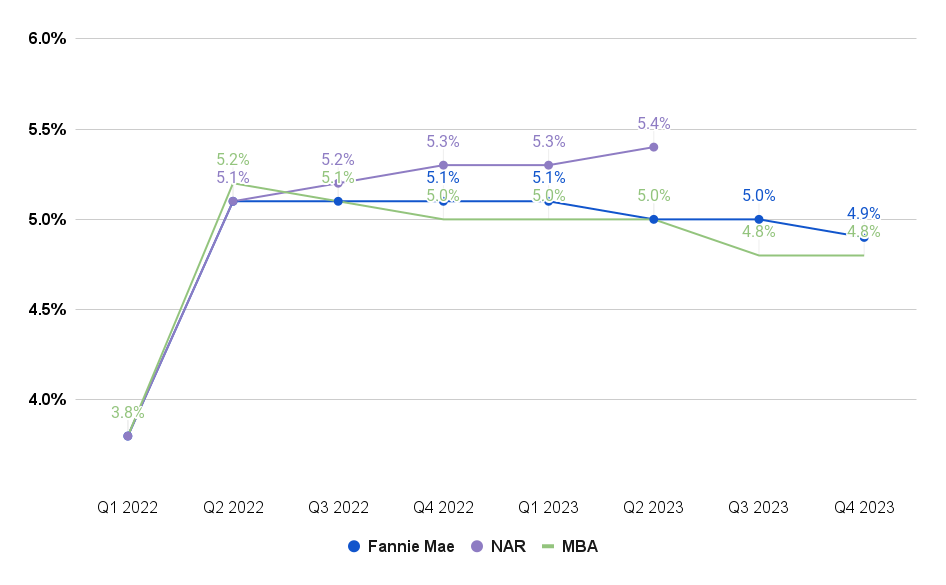

Die Hypothekenzinsen könnten ihren Höhepunkt erreicht haben

Quelle: Prognosen von fannie maedas Bundesverband der Immobilienmakler und die Verband der Hypothekenbanken.

Während Prognostiker der National Association of Realtors davon ausgehen, dass die Zinsen im Jahr 2023 weiter leicht steigen werden, erwarten die Ökonomen von Fannie Mae und der Mortgage Bankers Association, dass die Hypothekenzinsen im nächsten Jahr etwas sinken werden.

Holen Sie sich Inmans Extra-Credits-Newsletter direkt in Ihren Posteingang geliefert. Eine wöchentliche Zusammenfassung der wichtigsten Neuigkeiten in der Welt der Hypotheken und Schließungen, die jeden Mittwoch geliefert werden. Klicken Sie hier, um sich anzumelden.

Source link von Articles Factory