noch kommt")

In einem sich wandelnden Immobilienmarkt sind Inmans Beratung und Expertise nie wertvoller. Ob bei unseren Veranstaltungen oder mit unserer täglichen Berichterstattung und unserem praxisnahen Journalismus, wir sind hier, um Ihnen dabei zu helfen, Ihr Geschäft aufzubauen, die richtigen Tools einzusetzen und Geld zu verdienen. Besuchen Sie uns persönlich unter Las Vegas auf Connectund verwenden Sie Ihre Abonnement auswählen alle Informationen, die Sie benötigen, um die richtigen Entscheidungen zu treffen. Wenn das Wasser rau wird, vertrauen Sie darauf, dass Inman Ihnen beim Navigieren hilft.

Bitte beachten Sie: Dieser Artikel wurde bereits geschrieben Die heutige Zinserhöhung der Federal Reserve von 0,75 Prozent.

Weißt du, eines der vielen Dinge, die ich am Leben liebe Ökonom ist, dass es ein bemerkenswert demütigender Beruf ist.

Gerade wenn wir anfangen zu glauben, dass unsere Modelle nahezu perfekt sind, erinnert uns etwas daran, dass Prognosen keine exakte Wissenschaft sind.

Falls Sie sich fragen, wovon ich spreche, ich habe kürzlich einen Blick auf die geworfen Hypothekenzinsprognose 2022 Ich bin Anfang des Jahres ausgestiegen und, nun, sagen wir einfach, dass die Zinsen viel schneller gestiegen sind, als ich erwartet hatte.

Wie auch immer, ich dachte, jetzt wäre ein guter Zeitpunkt, um einen weiteren Blick auf die Zinsen zu werfen und meine Gedanken darüber zu teilen, wohin sie wahrscheinlich für den Rest des Jahres gehen werden, und meine Gründe dafür, und das bedeutet, dass wir über Inflation sprechen müssen. .

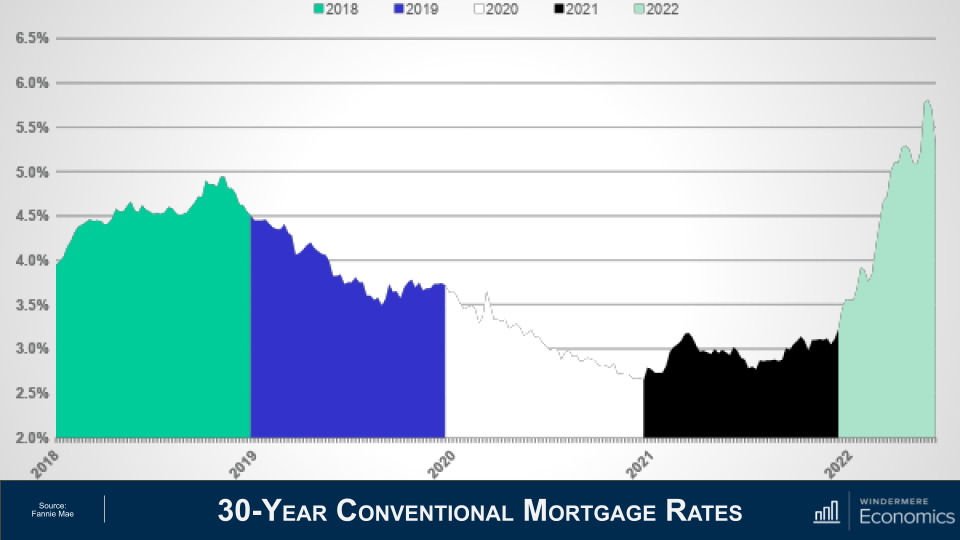

Also, ein kurzer Blick zurück.

Wie Sie sehen, gab es 2018 nicht viel zu feiern, da die Zinsen von 3,95 % auf 4,94 % stiegen, bevor sie zurückgingen und das Jahr bei rund 4,5 % schlossen.

Im Jahr 2019 fielen die Zinsen nach der Ankündigung der Fed, dass sie wahrscheinlich mit der Anhebung des Leitzinssatzes fertig seien, und auch der Hypothekenmarkt reagierte positiv auf die Ankündigung des Weißen Hauses, Zölle auf chinesische Importe zu erheben. Wir haben im Spätsommer einen Anstieg gesehen, aber das war hauptsächlich auf BREXIT-bezogene Nachrichten zurückzuführen.

Im Jahr 2020 fielen die Zinsen, stiegen aber sehr kurz an, als COVID das Land lahmlegte und die Anleihemärkte in Panik gerieten. Aber als die Federal Reserve mit einer Notzinssenkung einschritt und ankündigte, dass sie mit dem Kauf einer beträchtlichen Menge an Staatsanleihen und hypothekenbesicherten Wertpapieren beginnen würde, fielen die Zinsen auf ein Rekordtief von nur 2,66 Prozent.

Im Jahr 2021 stiegen die Raten mit dem Einbruch der COVID-Neuinfektionen, fielen dann aber wieder, als sich die Delta-Variante durchsetzte, tendierten aber letztendlich in der zweiten Jahreshälfte leicht nach oben.

Und dann kommen wir zu 2022. Die Zinsen begannen das Jahr mit knapp über 3,1 Prozent, sind es aber seitdem es hat sich selbst erschossen auf mehr als 5,8 Prozent vor einem kleinen Pullback, der vor einigen Wochen begann.

Während Ökonomen erwarteten, dass die Zinsen in diesem Jahr steigen würden, rechnete niemand damit, wie schnell sie steigen würden. Was ist also schief gelaufen?

Nun, es gibt eigentlich eine ziemlich einfache Antwort.

Obwohl wir davon ausgegangen sind, dass die Zinsen im Jahr 2022 steigen werden, gab es zwei Dinge, die wir nicht in unsere Prognosemodelle einbezogen hatten:

- Aus Russland Einmarsch in die Ukraine

- Diese Inflation würde noch viel länger steigen, als wir erwartet hatten.

Wie sieht es also für den Rest des Jahres aus?

Um meine Denkweise zu erklären, ist es wichtig, sich daran zu erinnern, dass der Anleihenmarkt und damit auch die Hypothekenzinsen nichts mehr als hassen hohe Inflation denn wenn die Inflation in die Höhe schießt, schränkt sie die Nachfrage nach Anleihen ein, was wiederum zu einem Anstieg der für die Anleihen zu zahlenden Zinsen und damit zu steigenden Hypothekenzinsen führt.

Aber es war faszinierend zu sehen, dass die Kurse in den letzten zwei Wochen tatsächlich gestiegen sind gefallen was angesichts der heutigen Inflation sicherlich kontraintuitiv ist.

Und der einzige Grund, den ich dafür sehe, ist, dass Anleihenhändler dachten, dass die Inflation ihren Höhepunkt erreichen könnte.

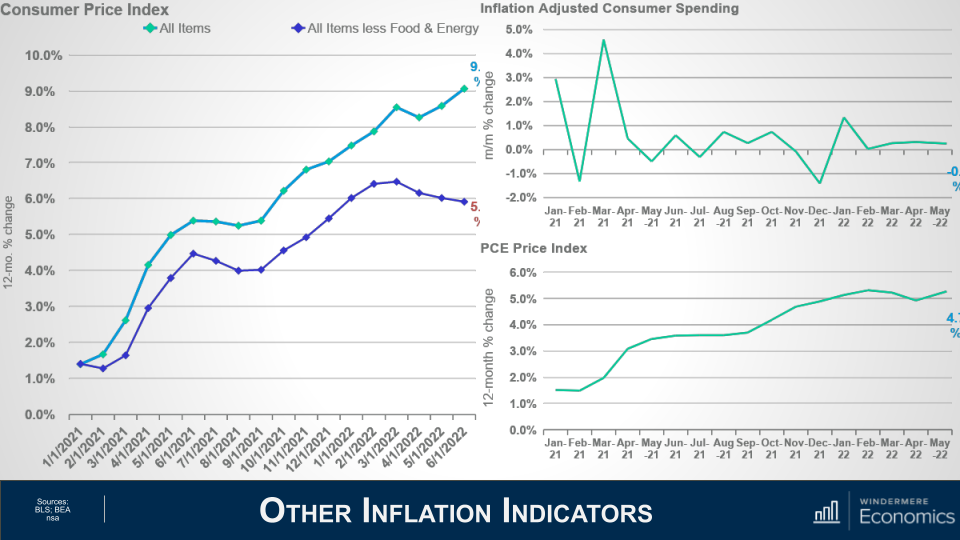

Aber dann bekamen wir die CPI-Zahlen für Juni, und sie deuteten sicherlich nicht darauf hin, dass sich die Inflation verlangsamt; tatsächlich zeigte es das Gegenteil.

Aber auch wenn die Gesamtinflationsrate ihren Höhepunkt noch nicht erreicht hat, denke ich, dass tatsächlich eine Verschiebung begonnen hat und dass wir einem Inflationsgipfel näher sind, als Sie denken.

Der CPI-Bericht vom Juni zeigte, dass sich die Gesamtinflationsrate immer noch im Aufwärtstrend befindet, aber schauen Sie sich die Kernrate an, die die volatilen Lebensmittel- und Energiesektoren ausschließt, und sie ist in den letzten drei Monaten tatsächlich zurückgegangen.

Und die Verbraucherausgaben sind inflationsbereinigt im Mai um 0,4 Prozent gefallen, und das ist der erste monatliche Rückgang seit letztem Dezember, und ich gehe davon aus, dass die Juni-Zahlen, wenn sie am Ende des Monats veröffentlicht werden, zeigen, dass die Ausgaben weiter zurückgegangen sind.

Dies ist ein sehr wichtiger Datensatz, der oft übersehen wird, aber er beginnt mir zu sagen, dass sich die Wirtschaft aufgrund von Inflation verlangsamt und langsamere Ausgaben wirkt als Gegenwind für weitere Preiserhöhungen.

Der Kern-PCE-Preisindex ist im Jahresvergleich um 4,7 Prozent gestiegen, aber dies war der kleinste jährliche Anstieg seit letztem November, und Sie können sehen, dass sich auch das umkehrt. Dieser Index ist tatsächlich das bevorzugte Inflationsmaß der Fed, da er umfassender ist als die CPI-Zahl, da er die Veränderung der Ausgaben aller Verbraucher misst, nicht nur der städtischen Haushalte.

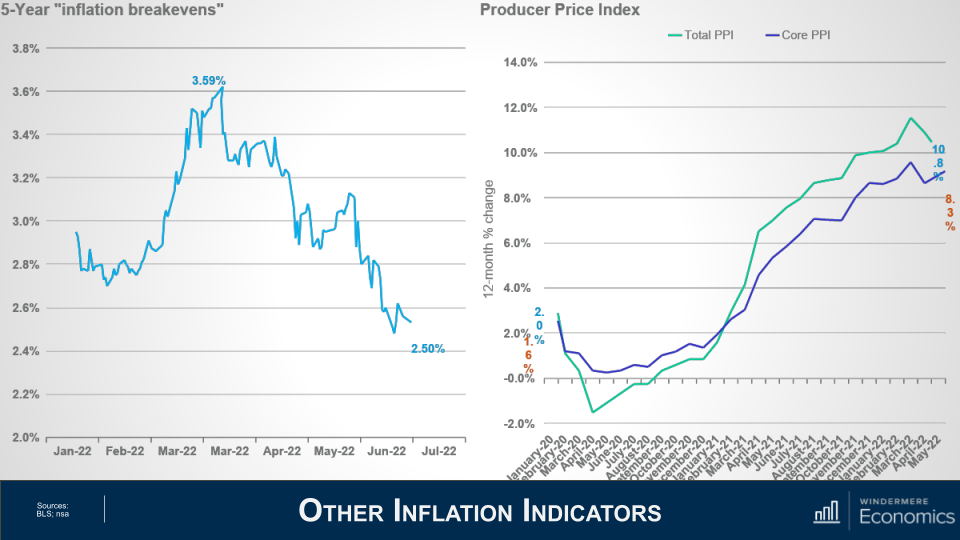

Und der fünfjährige „Break-Even-Punkt der Inflation“ ist seit seinem Höchststand von knapp 3,6 Prozent Ende März um mehr als einen vollen Prozentpunkt gefallen. Und diese Zahl ist wichtig, weil sie uns wissen lässt, wo Anleihehändler die durchschnittliche Inflationsrate in den nächsten 5 Jahren erwarten.

Der Erzeugerpreisindex misst die Großhandelsinflation, nicht die Einzelhandelsinflation, und die Schlagzeilen- und Kernzahlen liegen deutlich unter ihren Höchstständen.

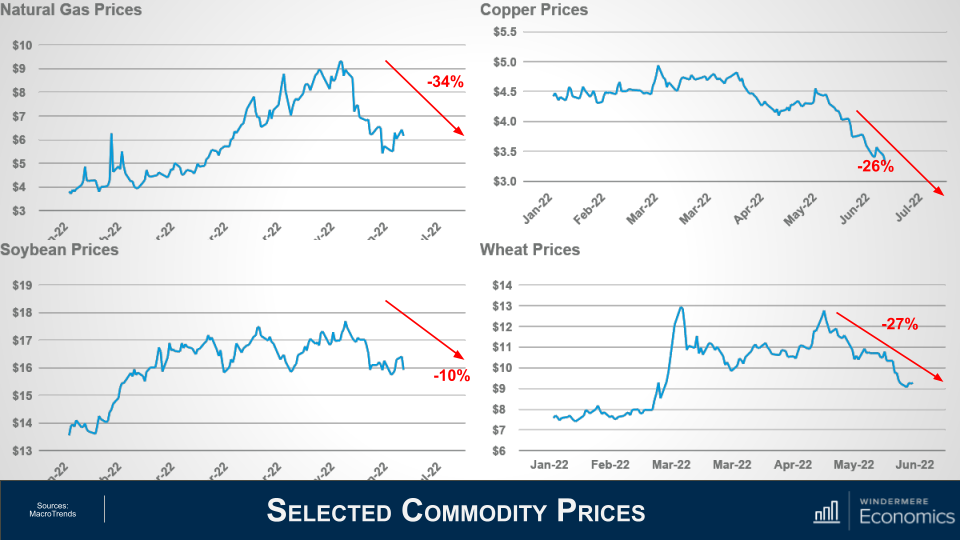

Werfen wir nun einen Blick auf einige Rohstoffpreise und sehen, was dort vor sich geht.

Der Erdgaspreis ist um mehr als 34 Prozent von seinem jüngsten Höchststand gefallen, was angesichts des Krieges in der Ukraine eigentlich etwas überraschend ist, aber hier sind die Zahlen:

- Die Kupferpreise sind gegenüber dem jüngsten Höchststand im Juni um 26 Prozent gesunken und seit März deutlich gesunken.

- Sojabohnenpreise sind um 10 Prozent gesunken

- Die Weizenpreise sind, wiederum trotz des Krieges in der Ukraine, seit Juni um 27 Prozent gesunken.

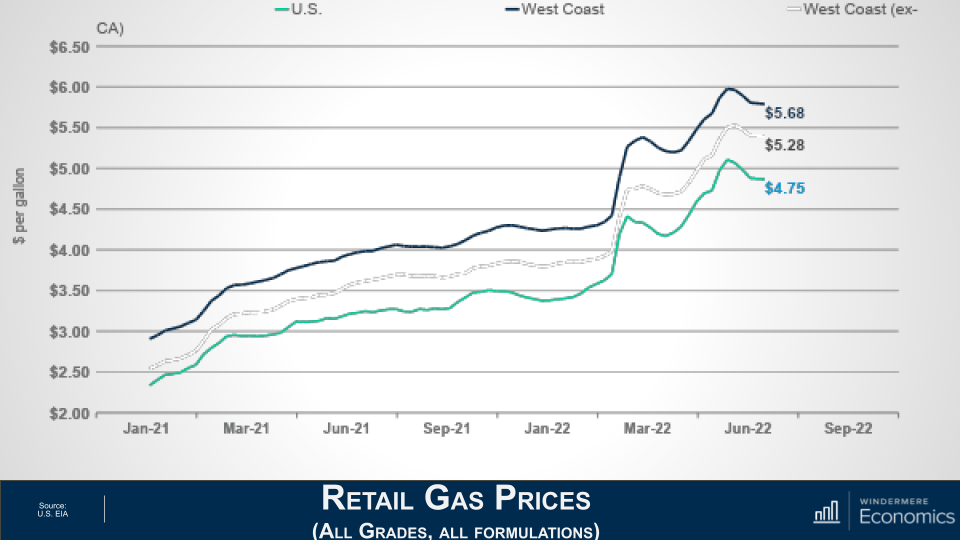

Es scheint als ob Benzinpreise sind auch umgekippt. Natürlich ist es hier an der Westküste teurer als im Rest des Landes, selbst wenn man Kalifornien aus der Gleichung herausnimmt.

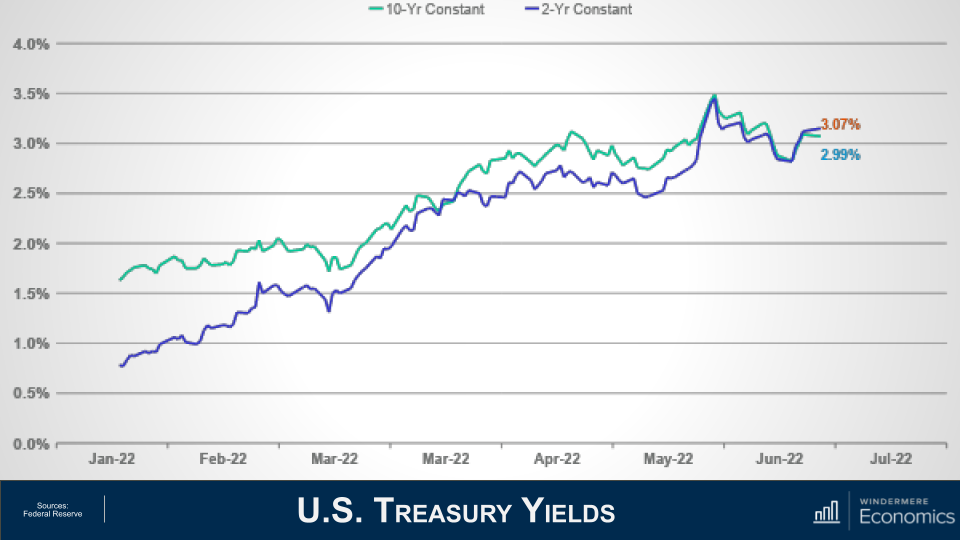

Und schließlich, um das Ganze abzurunden, müssen Händler auch auf die gleichen Zahlen schauen wie ich, weil die Anleiherenditen sowohl am langen als auch am kurzen Ende der Zinskurve gefallen sind und die 10-Jahres-Note weiterhin sogar um 3 Prozent nachgibt nach dem CPI-Bericht sind die zweijährigen Renditen, obwohl sie immer noch erhöht sind, in nur zwei Wochen immer noch um 3,42 Prozent gefallen.

Angesichts all der Charts, die wir gesehen haben, hoffe ich, dass auch Sie etwas Licht am Ende des Tunnels sehen, wenn es um die Wahrscheinlichkeit geht, dass die Inflation bald sinken wird.

Natürlich wollte niemand die Schlagzeilen-Inflationszahlen für Juli sehen, aber wenn sich die beobachteten Trends fortsetzen, gehe ich immer noch davon aus, dass die Inflation langsam zurückgeht, was die Anleihekurse und die Renditen in die Höhe treiben wird – wenn nicht sinken – dann auf jeden Fall pausieren – und das wird es den Hypothekenzinsen ermöglichen, vorerst auf oder in der Nähe ihres aktuellen Niveaus zu bleiben.

Wir könnten sehen, dass die Zinsen tatsächlich sinken, obwohl die Zinsen auf absehbare Zeit immer noch bei „5“ beginnen werden.

Matthew Gardner ist Chefökonom bei Windermere-Immobiliendas zweitgrößte regionale Immobilienunternehmen des Landes.

Source link von Articles Factory